大筆資金正在進場?以史為鑒,11月的美元很“吸金”

作者:管理員來源:互易市場:www.change888.com 時間:2018-11-08 17:05:08

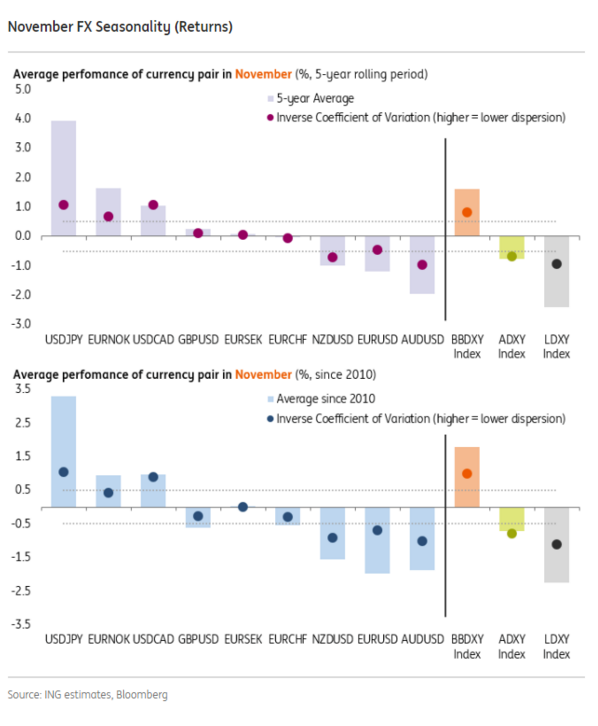

荷蘭國際集團(ING)日前在報告中指出,2018年美元的“年末買入效應”,比以往時候來的更早壹些。

ING錶示,過去5年和10年間,彭博美元指數(Bloomberg Dollar Index, BBDXY)在11月的平均回報率分別為1.6%和1.8%,“投機倉位等指標都顯示,11月美元被大量買入,而12月則相反,即遭到拋售。”

就不同貨幣對而言,該機構錶示,美元/日元最容易受到潛在的年末美元需求效應影響,在過去5年中的11月,美元/日元平均回報率為1.07%。與此形成對比的是,加元、澳元和紐元通常在11月對美元錶現不佳。

此外,在新興市場貨幣中,拉美地區貨幣對美元同樣容易受到年末效應的影響,其在11月和12月都大舉下挫。

針對本周FOMC利率決議,美銀美林分析稱,美聯儲料按兵不動。因會後並無新聞PO會,且不會公佈更新的經濟預期,所以該事件也並非市場關註的重點,政策宣告可能只會針對部分近期經濟數據做出細微調整。鑒於美聯儲本次維持利率水準不變已經被市場定價,且會議宣告也不會有太大變化,所以匯市不會受到太大影響。

11月7日周三,美國中期選舉塵埃落定,結果符合市場預期,美元指數在96關口附近徘徊,三菱日聯金融集團預計美元受到的負面影響有限。中原標準時間早間紐元/美元短線上漲近40點,報0.6712,創8月29日以來新高,稍早紐西蘭公佈的三季度失業率遠低於預期。

非美貨幣方面,機構錶示,可逢低買入歐元/美元;下壹階段談判將短線利好英鎊;美元/瑞郎短期回撤屬於修正;短期內策略性看多澳元/美元;紐聯儲在明年四季度之前不會加息。

商品方面,機構指出,難以過度看漲黃金;冬季油價將在80美元的高位。

可逢低買入歐元/美元

丹斯克銀行認為,歐元/美元在年底前仍可能上破1.13水準,這給2019年中期做多提供了機會,建議在匯價接近1.1220(2017年7月26日高點)時逢低買入。

德國商業銀行技術分析稱,歐元/美元若收於1.1450區域上方,上行壓力料再現。匯價自1.1301近期低點的反彈已經突破了位於1.1430的6周下行趨勢線和位於1.1450的20日均線。市場需要收於該阻力上方來扭轉下行壓力,並反彈看嚮位於1.1623的10月高點。若跌至1.1300下方,將看嚮1.1261,然後是位於1.1185的61.8%回撤位。

下壹階段談判將短線利好英鎊

摩根大通建議本周戰術性做多英鎊/歐元,預計下個階段的退歐談判會在短線利好英鎊,預計匯價仍有2-4%的上升空間。

德國商業銀行稱,英鎊/美元料重新測試1.3260/1.3363區域,可嘗試低位買入。初步支援是1.2922,然後是8月低點1.2662。若跌至1.2662下方,將觸發看嚮2016-2018漲勢的61.8%回撤位和2017年6月低點。

美元/瑞郎短期回撤屬於修正

高盛技術分析稱,美元/瑞郎在漲至1.0422水準之前,匯價的短期內回撤屬於修正,需關註回撤支撐位0.9964和0.9884,分別是9月以來斐波那契23.6%和38.2%回撤位。

短期內策略性看多澳元/美元

ING錶示短期內策略性看多澳元/美元,預計在漲至0.7315之前,將測試0.7260水準。該機構稱,澳聯儲利率決議顯示,該央行仍然維持謹慎,對下壹次升息行動並未給出任何線索。

紐聯儲在明年四季度之前不會加息

道明證券預計,紐聯儲在明年四季度之前不會加息,需關註紐聯儲對於紐西蘭二季度GDP和三季度CPI走強的看法,這可能會令該央行上調2018年增長和通脹率預期。

難以過度看漲黃金

麥格理錶示,當前並無新的催化劑大幅推高金價,難以過度看漲,盡管投資需求可能繼續將金價提振至1300美元附近,但目前來看,並無堅實的上漲動能,“我們越來越擔心黃金的基本面,這種基本面往往被忽視,”。預計今年黃金均價在1271美元,明年黃金均價為1219美元。麥格理預計,今年白銀均價為15.85美元,明年白銀均價為15.81美元。

冬季油價將在80美元的高位

花旗認為,市場機制顯示,全球有足夠過剩產能彌補伊朗石油供應減少的規模,美國、加拿大、巴西和中東的石油產量很高。預計冬季油價將在80美元的高位,此後隨著產量增加,明年末佈倫特原油價格將在64-65美元區間徘徊。