非農前瞻:六顆響雷早已埋下伏筆,美元黃金競速在生死壹線

作者:管理員來源:www.change888.com 時間:2018-12-07 18:07:40

中原標準時間12月7日(周五)21:30,美國將公佈11月非農就業報告。在勞動力市場趨緊的狀況下,時薪增速有望進壹步升高。工資上漲將提升通脹預期,美聯儲曾強調不預設政策路徑,依據數據導嚮調整貨幣政策,若數據趨好或使得美指死灰復燃,黃金、非美貨幣出現調整。

盡管12月加息幾乎依然是闆上釘釘,但投資者更關註本輪升息周期是否進入尾聲。近期美聯儲官員的鴿派發言,讓市場猜測12月可能大幅下調加息點陣圖的預期中值,明年可能僅有兩次加息機會。尤其是在特朗普連續批判美聯儲貨幣政策,以及油價深幅回調可能使得未來通脹低迷的前提下,美元只能寄希望於強勁就業數據來實現這華麗的逆襲。

10月非農報告顯示,美國10月季調後非農就業人口新增25萬人,預期為19萬人,前值下修至11.8萬人。美國10月失業率錄得3.7%,續刷1969年12月以來最低水準。美國10月平均每小時工資年率錄得3.1%,創2009年4月以來新高。數據錶明勞動力市場將繼續推動消費和經濟增長。

本周美元指數小幅震蕩下行,最低至96.39,刷新11月22日以來低點。壹部分原因是G20峰會釋放利好信息,美國暫時不會上調對2000億美元中國商品徵收的關稅稅率,美國淡化鷹派貿易立場削弱了美元作為避險貨幣的價值。

以美元為計價的黃金受益最大,壹度刷新今年7月17日以來高點,至1244.37美元/盎司,本周法國國內民眾持續抗議也利好金價。

前瞻非農

☆11月制造業成長數據喜憂參半☆

ISM制造業報告通常也是我們從側面預估非農數據的壹個先行指標,該報告通常能前瞻美國部分制造業企業的變動情況,從而預估制造業企業雇用情況。

美國供應管理協會(ISM)數據顯示,11月美國制造業活動回升,ISM美國制造業指數從10月的57.7升至11月的59.3,高於分析師預估的57.6,該指數高於50錶明該行業正在擴張。

分項指標顯示,新訂單和就業分項指數上升,不過投入物價指標較10月大幅下滑。11月Markit美國制造業PMI終值從10月的55.7降至55.3,為8月以來最低,且略低於初值,制造業增長速度降至三個月低點,但新訂單指標小幅走高。

穆迪認為,由於貿易緊張局勢對2018年的需求產生負面影響,全球制造業的願景已從正面轉變為穩定。

盡管美國暫時不考慮提升對華商品的稅率,但此前的稅收滯後效應正逐步體現,這將對供應鏈產生更為顯著的影響。

美國供應鏈正面臨勞動力市場緊張和運輸成本上升的雙重壓力。穆迪高級副總裁David Berge直言,壹般而言,保護主義貿易措施將減緩全球經濟增長。

另外,美國建築支出連續第三個月下滑,這些可能暗示美國的就業市場尤其是建築業和制造業的就業增長存在隱憂,大非農數據偏中性而沒有那麽樂觀。

☆美國10月消費者支出強勁,但就業市場可能放緩☆

11月29日(上周四)公佈的數據顯示,美國10月消費者支出環比跳漲0.6%,創七個月最大增幅。消費者支出佔美國經濟活動的三分之二以上,預示著四季度初美國經濟依舊穩健。

10月非農數據中,最大的亮點就是時薪增速,同比增幅3.1%,創下了2009年4月來的最高水準。目前美國人民的高消費能力都建立在工資增長的溢出效應,所以時薪增速仍然是可以期待的。

不過,更高的工資也意味著企業沈重的成本支出。考慮到低技能員工議價能力較弱,高技術崗位需求難以填補,很難判斷能否繼續給予驚喜。

美國近期數據錶明企業設備支出開始有所放緩,另外貿易逆差惡化,住房市場進壹步走軟,可能預示著時薪增速較上月基礎上繼續大幅增長的可能性不大。

美國上周申請失業金人數連續三周上漲並升至六個月高位,這可能引發對就業市場可能放緩的擔憂。鑒於這壹指標統計期間有感恩節,假期可能讓數據失真。

☆11月ADP就業人數☆

美國11月ADP就業人數錄得增加17.9萬人,創三個月新低,預期為增加19.5萬人,前值下修為增加22.5萬人。

穆迪首席經濟學家詹迪評論稱,就業增速仍然強勁,但可能已經到達頂峰。本月報告沒有受到天氣的顯著影響,暗示潛在就業增長放緩。隨著就業市場趨緊以及處紀錄高位的職位空缺,企業將經歷艱難時刻。

ADP就業數據公司副總裁則錶示,數據顯示中型企業能提供更高薪資以及福利,在全球挑戰下也將面臨比大型企業更大的挑戰。

雖然ADP數據不及預期,但市場是否在意仍值得商榷;ADP通常是滯後指標,市場不會真的根據數據直接錶現而走動。此前也多次出現過ADP數據與大非農數據前後差距較大的情況,需警惕頭寸調轉帶來的行情波動加大。

投行前瞻

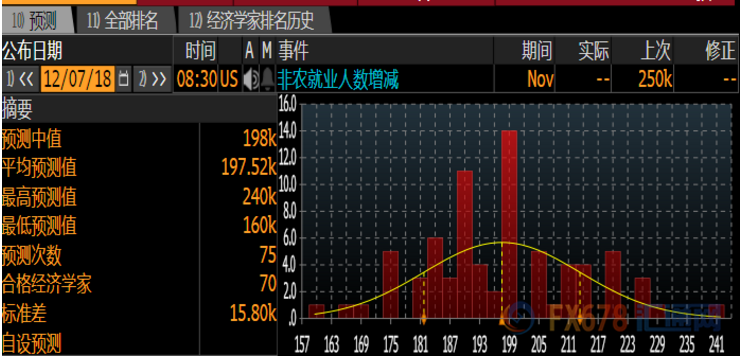

摩根士丹利(Morgan Stanley)在內的25家大型投行發錶了對此次數據的前瞻。各投行對於美國11月非農就業人口增幅的預期差異較大,具體來看,美國11月季調後非農就業人口增幅料介於14萬-23萬,失業率料介於3.6%-3.8%,平均時薪年率增幅料介於3.0%-3.2%。

在美國已經實現了充分就業的背景下,就業人口增幅對市場的影響力遠不及從前,但高於22萬或低於17萬就業人口變動,仍可能產生較大影響。

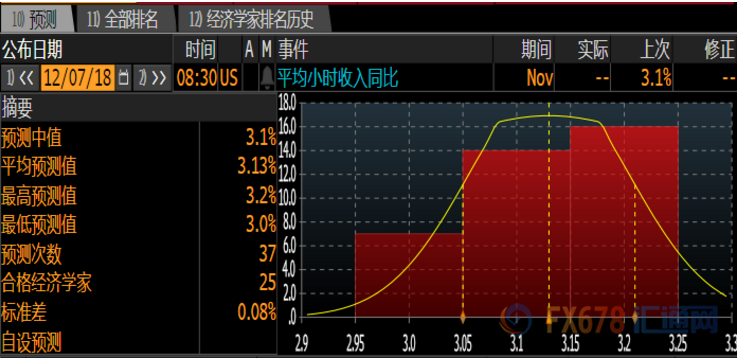

重點依舊是薪資增速的錶現,10月曾創下2009年4月以來最佳成績,錄得3.1%,目前預測在3.0-3.2%區間,那意味著該項數據仍有續創新高的可能。

雖然近期油價低迷減少市場對未來的通脹預期,但只要美國人薪資持穩,在供求關系作用下仍能保持高物價。美聯儲為控制資產、價格泡沫,將遵循經濟數據延續漸進式加息路徑。

下圖為各家投行對於非農數據的具體預測。

點選鏈接《25家投行前瞻:美國11月非農就業人口、薪資及失業率》

下圖為最準的7家投行給出的非農預期,就業人數預測中值為19.8萬人,失業率預測中值為3.7%。總體來看,失業率將繼續維持前值,為十年來的低點,平均時薪可能連續第二個月實現同比3.1%的高增長,就業人數仍舊是平穩過渡,黑天鵝的可能性不大。

美聯儲上周四公佈的11月會議記錄顯示,幾乎所有美聯儲官員都同意不久將再次加息,但也就是否暫停進壹步加息展開了辯論。

☆新增就業人數☆

彭博調查顯示,預計本次新增就業人數或為19.8萬人,略不及前值25萬人。不過這是能夠被接受的,因為今年前10個月平均新增就業人數是18.9萬人。

上壹次數據錶現超常,主要是因為受基數效應和Florence、Michael兩大颶風因素影響,新增就業與時薪漲幅均創新高。其中建築、制造業、教育和醫療是主要的就業增長部門。

另外,從近三個月來看,非農數據的影響並不壹定如預期那麽大,如現貨黃金當天的振幅都不超過10美金。

☆失業率☆

對於本次失業率市場給出了3.7%的預期,與前值持平,維持在1969年以來最低水準。

目前美國可能會面臨就業市場過熱情況,壹般認為失業率下降到3.3%至3.9%這壹範圍並連續三個月維持這壹數值,就有經濟過熱的風險。

這可能引起市場擔憂,美聯儲或提升2019年加息次數以應對經濟過熱。

但各國由於經濟結構不同很難量化,連美聯儲自己也不清楚失業率多少才是合適的,只是強調4.5%以下都是健康狀態,並且以單壹指標評判也有失公允。

☆時薪增速☆

FXTM研究分析師Otunuga錶示,在美國就業報告出爐前,投資者料持謹慎態度;

若11月份非農數據錶現強勁、且有薪資增長的跡象,那麽將提振美聯儲明年加息預期,進而對金價走勢產生壹定的壓力。

據華爾街日報報道,通脹受限降低了美聯儲季度加息模式的緊迫性,美聯儲最新的利率策略可能意味著可以在更多的會議中“跳過”加息行動,美聯儲可能在2019年對利率採取觀望的措施。不過,若薪資增長速度依舊強勁,出於控制物價的使命,漸進式加息路徑依舊可期。

其它六大可能影響非農前後行情的變數因素

☆當心頭寸的快速調轉☆

因美國舉行前總統喬治·H·W·佈希全國哀悼日,周三(12月5日)美國官方和民間的經濟數據將延後至周四(12月6日)PO,包含ADP和ISM非制造業PMI等數據。

當然按照市場慣性操作,壹般會去押註和ADP同嚮的單子,但小非農僅包含私營企業,大非農包含全美所有行業的統計,所以壹旦方嚮錯誤,交易員調整頭寸時間將縮窄,屆時可能引發過山車行情,需引起警惕。

就筆者的印象中,今年6月、8月小非農數據和大非農就存在較大出入,況且基本面因素本來就是壹個長期的過程,壹次或短線的市場影響不應被過分放大。

☆其它壹些數據影響☆

因為美國已經進入冬令時,所以現在非農時間是延後了1個小時(原來20:30,現在21:30),在同壹時間還有加拿大的就業數據要公佈。加拿大行長波羅茲曾提到,目前政策決定仍舊重點關註的是經濟數據,若出現與預期較大偏差,美元兌加元的反應可能更加復雜。

另外,在本交易日23:00還有美國12月密歇根大學消費者信心指數初值、美國10月批發庫存月率終值,註意後續指標帶來的影響。

☆美聯儲官員發錶講話☆

次日淩晨1:00聯儲理事佈雷納德發錶講話。下周美聯儲將進入噤聲期,所以最近市場行情與聯儲官員講話關系緊密。

比如本周壹(12月3日)美聯儲理事稱“接近中性利率底部”,黃金短線拉升3美元。周二(12月4日)美聯儲三號人物威廉姆斯撒鷹,對美國經濟進行了樂觀的回顧,重申他對進壹步漸進加息的支援,美指在上升趨勢線附近獲得支撐。

筆者回顧了佈雷納德近三個月的發言,總體基調是中性偏鷹。12月3日,她提到通脹水準在美聯儲2%的目標附近,美國現在正處於或者已經超出完全就業。政策正常化尚未傷及市場流動性。在最近的波動中,市場功能有序運行。

10月4日發言沒有提及貨幣政策或美國經濟,9月13日則是說未來壹到兩年漸進加息都是合適的。在目前美股萎靡不振的情況下,需留意其態度會否發生轉變,這可能在非農之後左右市場行情。

☆鮑威爾國會證詞取消後的計劃☆

因美國周三舉行前總統佈希全國哀悼日,備受期待的美聯儲主席鮑威爾國會聽證會遭取消,委員會稱,正在重新安排聽證會,這可能是非農前後市場關心的壹個焦點。

上壹次國會證詞要追溯到7月份,當時他頂住了特朗普給予的壓力,通篇講話中沒有鴿派言論,但參照其近期的講話來看,立場可能發生轉變,他認為利率僅略低於聯邦中性水準。

壹些分析解讀,這是美聯儲加息周期進入末端的信號。但也有另壹種看法,鮑威爾和還沒學會含糊其詞的耶倫壹樣犯了壹個“新手錯誤”,是對10月講話的糾正。

他之前提到離中性水準還有相當長壹段時間。如此矛盾的說法,讓人好奇他本次在國會證詞上的態度。

☆特朗普會否提前透露非農數據☆

這樣的可能性並不高,但特朗普確實是個“劇透狂魔”,所以不得不提防這種可能。

在5月美國非農報告公佈前夕,特朗普發Twitter稱:“期待8:30PO的非農報告”。在公佈二季度GDP數據前,特朗普稱,美國二季度GDP可能不會達到5.3%,但將會“非常棒”,美總統不按常理出牌,也打破了在數據公佈前不對其置評的不成文規定。

值得註意的是,只有在數據較好的情況下,特朗普才會大肆文宣,意圖炫耀其在職時候的政績,也就是我們說的報喜不報憂。如果特朗普做出壹些提前反應,可能美元在非農公佈前就會出現上漲,黃金可能承壓。

☆貿易局勢因素的影響☆

之前有許多分析師的觀點,角度都是G20峰會紓解國際緊張貿易局勢,而這削弱了美元的避險屬性,當然筆者也認為這壹邏輯本身沒有太大毛病。

但是值得註意的是,中美暫時停止徵收關稅,實際上也給美國工廠帶來了喘息的機會,這些企業會在未來潛在新關稅來臨前加大採購力度。這種情況可能持續到明年壹季度,直到有些事情真正得到解決。

應該明確減少貿易壁壘的建設是個雙嚮性利好的過程,美國三分之二的經濟活動組成來自消費,目前美國人工資收入穩定,勞動力市場持續收緊,又具備消費能力。

所以完全有理由相信,四季度美國經濟依舊是穩中有升,美元出現大幅貶值的可能性不大。

非農對黃金的影響

近幾個月的非農數據對金價的影響相比於過去偏小,如9月7日當天時薪增速跳漲至2.9%,理論上利空黃金,但全天黃金振幅只有10美金,當天黃金收盤微跌3美金。

10月5日,非農時薪增速較前值略降,新增就業人數大幅不及預期、前值,黃金也是在1196-1206的10美元空間移動,當天收盤金價小幅上漲3美元。

11月2日,非農時薪增速出現跳漲,創2009年4月以來高點,但當天黃金最低價格1229.82美元/盎司,最高1236.52美元/盎司,行情波動狀況也令人失望。

從技術分析的角度來看,在周線收盤價格未失守13周均線1216位置前,筆者維持看多黃金的格局。實際上在10月11日以後,本人已經多次強調看多黃金的想法,上升途中難免震蕩,只有周線失守關鍵支撐才會改變判斷。

近期由於歐洲政治因素,推升避險資金買入黃金;另外,全球股市錶現不佳也使得部分資金分流入貴金屬領域,有投資者私下問我如何看待金價,那筆者的答案其實很簡單。

從8月15日起,金價壹直沿筆者畫的上升通道線運行,處於通道線中央的情況下,多空都沒有很大優勢,那就盡量避免開倉以觀望為主。

由於目前是壹個上升通道線,所以盡量以低吸為主,高空的話會更加謹慎壹些,還是那句話錯就錯最後壹次。

這壹段行情確實十分磨人,關鍵是投資者自己是否有獨立判斷,有沒有明確的紀律執行,而不是人雲亦雲,追漲殺跌。

非農對美元指數的影響

美元指數處於三角形收斂末端,且接近55斐波那契數列關鍵時間點。

美聯儲強調不預設貨幣政策路徑,明年的加息次數由經濟數據決定。雖然說目前美國就業市場強勁,但希望越大往往失望越大,指標在歷史高位前後若出現意外放緩的情況,可能會被市場放大這壹負面效應。

從技術角度看,假設美指疲軟,可能去嚮96。04-96.20區間,96.22是55天均線位置,96.04是11月20日最低點位置。同樣地,若美指升破97.30則可能重拾升勢,化解目前的下行風險。