高盛:以史為鑒 現在美股波動性還不夠高

作者:管理員來源:www.change888.com 時間:2018-12-22 16:47:12

在美國股票市場經歷最近大幅的波動後,高盛分析師發現衡量波動性的VIX指數依然處在相對較低的25,這遠低於其歷史水準和9月份創下的35的高點。這暗示波動性未來還有上漲空間。

高盛分析師Rocky Fishman研究顯示,自VIX指數被創設以來,(以三個月為單位)當股市經歷超過10%的拋售,VIX指數觸及至少28點的收盤高點,盤中至少壹次突破30點(這自然意味著標普指數的點位更低,相關波動區域通常在2400左右)。

換句話說,在市場情緒正常化之前,VIX指數至少還有3個上行點,實際上是5個或更多點。

然而,不僅僅是歷史錶現暗示波動率將繼續走高。高盛指出,2018年已經是自2011年以來波動率最高的壹年,迄今實現波動率為16.1%。

在這裏,高盛強調了近期歷史上不斷增加的波動性,指出標普指數在過去25年中實現的16+%波動性的年份超過之前50年的總和。

在經歷了2017年有記錄以來最平靜的壹年之後,VIX指數在2018年飆升是有原因的。其中壹個重要原因在於市場在今年2月經歷了“VIXtermination事件”——這是VIX指數創立以來最大的暴漲事件。

高盛預計,在不久的將來,高波動性將繼續存在,而且該行繪制的經濟狀況與實現波動率的模型顯示,2019年波動性將溫和上升,但如果流動性狀況改善,且波動率與基本面相符,這可能導緻實現波動率同比持平。

同時在VIX指數飆升之際,標普500指數的偏度(SPX skew)則大幅下跌——已經遠低於4年的高偏度區間。Fishman解釋稱,對尾部對沖的需求不足是導緻這種現象的主要原因。考慮到現實和隱含波動率的飆升,這是令人驚訝的,就好像交易員更不不在乎“尾部風險”或者只是希望美聯儲有理由穩定市場。

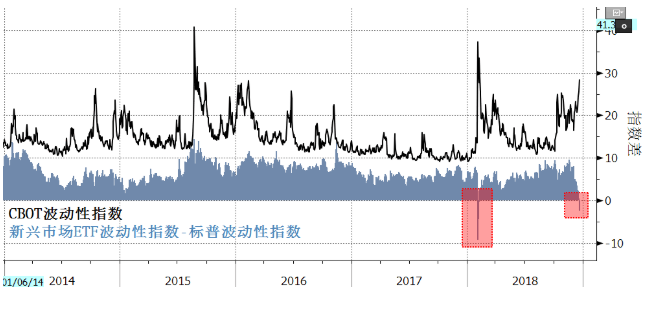

在經歷最近以來的股市波動後,美國股票市場的波動性已經超越新興市場的波動性水準——後者波動性長期以來高於前者。

VIX指數在12月第壹周上漲了29%,上周上漲20%,本周四攀升至28.12。這比新興市場股票的波動性指數高出2.4個百分點。

美國大型股的波動性超過新興市場股票的情況並不常見,事實上,周四的交易格局是第四次出現這種情況,此前曾有三次出現在2月份波動性大幅上升的時候。

自2011年以來,通過芝加哥期權交易所(Cboe)新興市場ETF波動性指數(ETF Volatility Index)衡量的開發中國家股市的價格波動平均為23.3,而同期波動率指數(VIX)為16.2。隨著美國經濟增長速度和利率上升的不確定性上升隨著投資者押註新興市場資產類別跌幅過大,新興市場的拋售壓力有所紓解。