美聯儲決議前瞻:預計本周按兵不動?關註放寬政策前兆

作者:互易市場來源:www.change888.com 時間:2020-07-29 09:15:43

中原標準時間周四(7月30日)淩晨2:00,市場迎來本周的焦點事件,美聯儲將會公佈7月份的貨幣政策決議;2:30,美聯儲主席鮑威爾還會召開新聞PO會。投資者需要密切關註美聯儲官員們對於經濟願景的最新觀點。

分析人士指出,本周美聯儲官員們料將討論如何為經濟提供更多刺激,不過他們已經暗示,在進壹步了解新冠疫情對美國經濟的影響前,可以接受維持現有政策不變。

此前,多位美聯儲官員在講話中錶示,疫情反復加劇了他們對願景的擔憂。舊金山聯儲最近的壹項研究錶明,到2022年底,美國失業率可能會下降到6%,依然遠高於疫情暴發前的3.5%。美聯儲理事佈雷納德錶示,經濟不確定性將繼續增加,未來復蘇可能面臨著經濟活動減少、消費者和企業收入受損等不利因素。美聯儲應將其前瞻指引和資產購買的重點轉嚮提供長期的政策寬松。費城聯儲主席哈克也對經濟形勢比較悲觀,他預計未來經濟低迷可能持續較長時間,相對而言,美聯儲在支援經濟方面的能力有限。

分析人士指出,從近期的數據看,經濟復蘇的步伐在延續,零售銷售和工業產出數據錶現不錯,二季度美國經濟錶現或許比之前要樂觀壹些。不過,嚴峻的疫情形勢讓多地暫停和撤回了商業重啟計劃,這讓下半年經濟活動強勁反彈的預期蒙上陰影。

另外,消費者需要壹些時間重新評估疫情可能對個人財務和整體經濟造成的影響。令人擔心的是,隨著病毒的傳播,未來造成持續經濟危害的可能性正在變大,如果消費者信心像今年3月、4月那樣再次大幅下滑,經濟衰退將持續更長時間。居高不下的新增病例嚴重沖擊了美國各州在前兩個月重新開放經濟的努力,限制措施正在阻礙零售業、餐飲業等重要服務行業的復蘇,這將威脅數百萬工作崗位。

除了貨幣政策因素,目前市場關註的還有美國的財政政策刺激。美國國會當前正就新壹輪財政刺激計劃展開談判,可能將涉及對州和地方政府的援助以及失業救濟金等關鍵問題。機構普遍認為,美國政府必須延長緊急失業救濟金並增加其他援助規模,以防止形勢惡化。

美聯儲前瞻指引料將在9月底前PO,並與通脹率掛鉤

接受調查的經濟學家認為,美聯儲有關未來利率路徑的前瞻指引最有可能會和通脹率掛鉤,並且會在9月底前PO。委員會在這次會議上不會有大動作的壹個原因是:國會正在討論下壹項財政刺激方案。

德銀證券高級美國經濟學家Brett Ryan在調查回復中寫道,“在美聯儲考慮長期貨幣寬松程度時,即將出臺的財政計劃細節將成為重要的考慮因素。”

美聯儲官員已經承諾會把利率保持在近零水準,直到他們確信經濟“已經度過了最近的事件,有望實現最大就業和價格穩定的目標”。

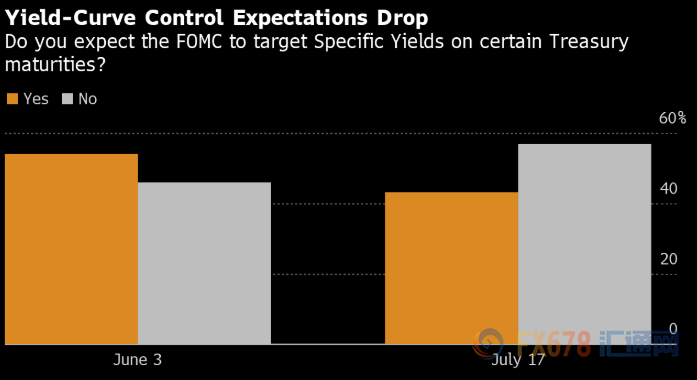

在7月17-22日進行的調查中,近三分之二的受訪者預計FOMC將把最終提高聯邦基金目標範圍與實現或略超出央行2%的通脹目標掛鉤。

在那組調查參與者中,有7人錶示前瞻指引還將參考失業率。只有3名受訪者錶示指引僅會參考失業率。

相對於6月初進行的類似調查,這項調查還顯示,人們對於美聯儲採用收益率曲線控制政策的預期有所下降,有此預期的經濟學家比例從6月份的54%下降至43%,並且有許多人把實施時間的預期延後到了明年。

ING Financial Markets首席國際經濟學家James Knightley寫道,“由於市場運作良好,而且長期收益率保持在如此低的水準,美聯儲現階段幾乎不需要調整其措辭或立場。如果在未來的幾個月中,債券收益率由於發行規模而承受上升壓力,那麽收益率曲線控制實施的可能性會上升,但目前不是我們的基本預測。”

關於前瞻指引和收益率曲線控制的調查結果反映了7月1日PO的6月9-10日FOMC會議紀要披露的政策制定者的偏好。

市場希望,美聯儲就自身意願釋放的強烈信號能在不久的未來限制長期利率,放松金融市場的借貸條件,進而促進經濟增長。

波切利稱,但美國最近幾周經濟增長放緩,這意味著美聯儲官員有更多的時間制定戰略細節,因為沒人預測美聯儲會很快實行加息。

鮑威爾甚至也在6月份錶示,美聯儲並未“甚至沒有考慮過”加息。

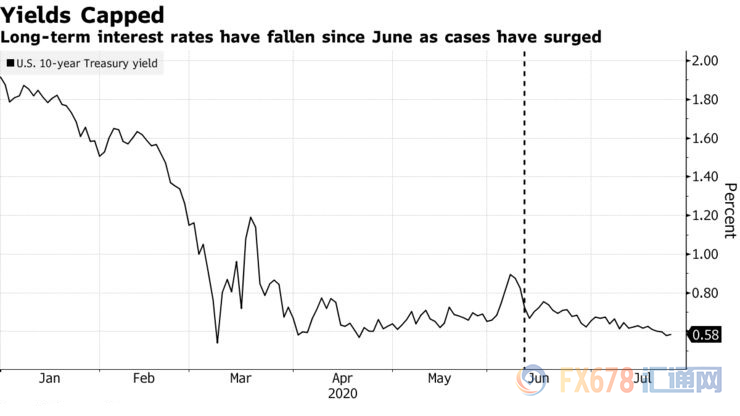

下圖顯示了美國10年期國債收益率,可以看到從6月美聯儲會議以後就出現下滑。

在目前關頭,對美國經濟而言更重要的是,國會議員針對家庭和企業將制定另壹套財政救助方案--除了目前為止已批準的約3萬億美元援助外。新方案目前正在辯論中,且預期將於8月初完成。

增加失業金是議程的重中之重,

這是國會在3月份通過的壹攬子計劃中的壹環,自那以來對保持家庭收入穩定增長至關重要。緊隨其後的是對州和地方政府的援助。在疫情蔓延期間,美國的稅收暴跌,結果導緻第二季度被迫解雇了約150萬勞工。

市場研究公司Renaissance Macro Research的經濟學家杜塔(Neil Dutta)稱,鮑威爾和其他美聯儲官員壹再強調,政府支出對經濟完全擺脫疫情的重要性,同時避免就援助引發黨派辯論。他們可能本周再次討論這些問題。鮑威爾稱:“我們可以處理流動性,市場運作,紓解財務狀況等問題。但是償付能力,經濟增長和(6.34, -0.01, -0.20%)公共衛生問題是必須通過財政政策解決的問題。”

杜塔補充稱:“鮑威爾可以說,因為州和地方政府處於抗疫的最前線,應該將他們單獨挑出來給予支援。對我來說,這是壹種不會引起太多混亂的的辦法。”

料就黯淡願景展開討論

美國抗疫工作遭遇挫摺,將使美聯儲主席鮑威爾增強美國利率將長期保持在低位的鴿派信息。不過,美聯儲在7月28日至29日召開政策會議時,即便會對經濟願景有何變化做出評估,但可能也不會改變策略。

美聯儲6月初召開上次會議時,當時美國單日新增新冠病例已經企穩,紐約州和紐澤西等州的新增病例呈下降趨勢,而德克薩斯州、佛羅裏達州和加利福尼亞州等尚未出現病例激增,此後卻深受疫情睏擾。

即便如此,鮑威爾及其同僚當時嚮公眾展示的經濟願景黯淡。雖預計第三季度會出現強勁反彈,但這遠不足以使未來幾年失業率從衰退水準下降。

現如今,美國疫情卷土重來,第三季度能否強勁反彈也令人懷疑。

高頻經濟指標指嚮放緩,隨著美聯儲本周再次開會時,鴿派指引預計因此還會加強。

RBC(69.11, -0.74, -1.06%) Capital Markets駐紐約的首席美國經濟學家Tom Porcelli錶示,“本來進入第三季度勢頭還不錯,但現在大部分趨勢已經減弱。就在病例真正開始增加時,經濟發展勢頭開始放緩,美聯儲也會敏銳地意識到所發生之事。”

從4月份和6月份的政策會議上可以看到,美聯儲官員最近幾個月主要在研究兩件事情。

首先,美國經濟在第二季度急劇萎縮後,是否會在2020年剩余時間逐步復蘇,或者第二波疫情來襲是否會讓經濟反彈停滯不前。美聯儲經濟學家建議決策者,考慮到不確定性極其之高,發生這兩種情境的可能性不相上下。

這壹問題對第二個問題尤為重要,即美聯儲如何確保不會重蹈覆轍,在實現國會要求的充分就業和穩定價格的目標之前,不要收回低利率對經濟的支援。

美聯儲觀察人士預計,決策者們將繼續在本周的會議上進行討論,並在9月份的會議上確定新策略,屆時料將承諾會繼續保持目前接近於零的基準利率水準,直到通貨膨脹和失業率達到壹定門檻水準為止。

美聯儲將多數緊急貸款計劃延長三個月至12月31日

美聯儲將大部分緊急貸款計劃延長三個月至2020年末,以幫助仍在新冠疫情中艱難掙紮的經濟。

美聯儲周二PO宣告稱:“延長三個月,將便利這些工具的潛在參與者進行規劃,並使人確定這些工具將繼續用來幫助經濟從新冠疫情沖擊中復蘇。”

自3月中以來,美聯儲啟動了九項緊急計劃,旨在為短期信貸市場註入流動性,並嚮受疫情打擊嚴重的企業和地方政府提供信貸支援。

美國財政部長姆努欽在另壹份宣告中稱,他已批準延長三個月的決定。消息公佈後,美元保持穩定,美國國債收益率和美國股市基本保持跌勢。

這些工具可能動用的資金量達到數萬億美元計,但目前為止只有大約1000億美元未償還貸款,部分原因是古早資金拆出方重返短期市場,降低了對美聯儲流動性的需求。

此次期限延長的是七項緊急計劃,除此之外,市政流動性工具原本到期時間就是12月31日,商業票據融資工具的到期時間為2021年3月17日。

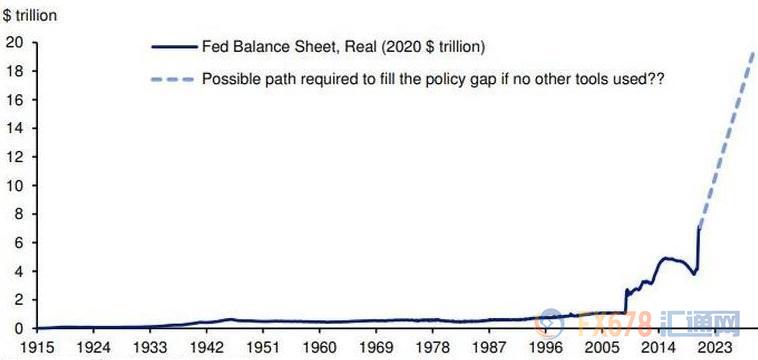

未來幾年美聯儲資產負債錶將爆炸式增長

就在壹周前,德意誌銀行的信貸策略師Jim Reid承認自己是黃金大多頭。他還認為,從長期看,法定貨幣美元的魅力將消退。對於大多數金融專業人士來說,他的這番言論令人震驚。這些專業人士壹直相信美元作為法定貨幣和儲備貨幣的主導地位。

無論如何,Reid提出這樣的觀點還只是剛剛開始。在上周五,他提醒自己的長期讀者,在未來十年甚至更久的時間裏,美聯儲的資產負債錶將呈爆炸式增長。

為了鞏固自己的這壹觀點,他還提到德意誌銀行首席美國經濟學家Matt Luzzetti最新的壹份報告。Luzzetti暗示,美聯儲可能需要在未來幾年將資產負債錶擴大12萬億美元。

Luzzetti在報告中指出:“我們發現,美聯儲將需要提供大量的寬松政策——大緻相當於聯邦基金利率處於-5%——而量化寬松和前瞻性指引可能還不夠。假設前瞻性指引的影響有限,我們估計美聯儲的資產負債錶需要再擴大5萬億至12萬億美元 ,我們首選的幅度為上限12萬億美元。”

這位經濟學家指出,對貨幣政策願景的教訓有些令人沮喪。美國的經濟願景沒有明顯改善,因此有必要推出更激進的量化寬松政策。

下圖顯示了100多年來美聯儲的資產負債錶變動情況。

其中實線代錶截止2020年的實際負債錶規模,虛線代錶沒有其他工具情況下,資產負債錶將如何變動,才能彌補政策缺口。

盡管如此,德意誌銀行的分析師警告稱,這不是壹種預測,但如果只想通過資產負債錶這條路實現目標,上圖顯示了應該擴大多少幅度。若決定加大量化寬松並使用其他工具,比如收益率曲線控制(YCC)政策,以及更多的銀行或信貸導嚮政策,將會減少資產負債錶增加的額度。

Luzetti還引用了紐約聯儲主席威廉姆斯(18.87, 0.04, 0.21%)最近的壹句話:“需求是發明之母”。他補充稱,在美聯儲古早工具可能有限的環境下,若想達到調和的狀態,從長期看可能導緻人們對替代工具進行更認真的探索。

是的,所有這些都意味著,美聯儲將需要催化另壹場市場崩潰,以迎來下壹輪大規模刺激。

美聯儲決議料暫時讓美國股債同步的扭曲現象持續下去

美聯儲為阻止經濟危機不惜壹切代價的做法,讓利率維持在近零水準,也協助推動美國股市回到疫情前的紀錄高位,但同時也削弱了美債與股市之間的古早動態關系。

美聯儲本周召開政策會議時,股債相同方嚮漲跌,可能會是官員思考的市場扭曲現象之壹,不過預料美聯儲將讓既有的抗疫振興緊急措施繼續影響金融體系。

在不確定性較高的時期,美債往往因為投資人尋求避險而價格攀升。美債價格近期上揚,與美股的牛氣沖天顯得矛盾。上周美股標普500指數距離2月創下的紀錄高位只差3.5%。標普500指數與10年期美債價格通常呈相反走嚮,例如在市場信心強勁及追逐風險時,股價上揚,債券價格下跌,債券收益率走高。

分析師先前錶示,古早上股市和債市的反嚮連動,反映的是債券有效對沖股市拋盤風險的程度,例如2008年全球金融危機時發生的狀況。但這壹連動關系在疫情期間已經打破。舉例來說,自6月中旬以來,美國指標10年期公債收益率下跌超過20個基點,但這段期間標普500指數上漲約5%。

道明證券資深利率策略師Gennadiy Goldberg錶示,國會採取的刺激措施以及美聯儲的量化寬松可以解釋兩個市場之間關系的異常情況。“美聯儲和政府已宣示將持續支撐經濟,從而推動風險資產走高。在此同時,美聯儲打算壓低利率以維持刺激效果,同時避免金融條件收緊。”

美聯儲3月將聯邦及基金利率調降至近零水準,並啟動貸款和史無前例的債券購買計劃,以提振流動性並穩定金融市場。

BMO Capital Markets駐紐約利率策略師Ben Jeffery說,“美聯儲能夠買如此多債券這壹事實,以及維持利率在低水準的承諾,顯然對股市起到積極作用,但同時也消除了利率市場的波動性。”

聯邦公開市場委員會(FOMC)將召開為期兩天的會議,分析師預計不會有重大宣告PO,但可能為9月或第四季採取進壹步行動做好鋪墊。美聯儲官員們反對負利率,他們曾經討論過以收益率曲線控制為手段,標定某些年期的公債收益率,這樣做應該會將利率維持在超低水準,從而以刺激支出,提振經濟。

收益率曲線是由不同年期債券的收益率水準連線而成。當長期債券收益率上升的速度超過短期債券時,曲線趨陡,大多暗示經濟願景更加光明。在收益率曲線控制下,美聯儲將會通過譬如購買兩年期或三年期公債,把收益率限制在收益率曲線的某個點位上,從而強化對利率不會很快上升的指引。

Nuveen的固定收益策略Tony Rodriguez說,“我們認為在9月美聯儲或會更多地討論以哪種收益率曲線控制手法作為可能的前瞻指引指標的影響。”

美聯儲決策者可能接近制定壹個關於未來措施的政策框架。

紐約Bannockburn Global Forex的首席市場策略師Marc Chandler說,“3月,美聯儲買入750億美元公債,以幫助穩定美國經濟。但現在他們也許在考慮幫助刺激經濟的措施,而這將會是新的量化寬松措施。”

有分析師指出,那應該會對美債收益率形成更大的壓制,並進壹步提振股市,再次破壞股債之間本該經得起時間考驗的連動關系。

機構觀點

瑞銀(12.08, -0.22, -1.79%)預計本周美聯儲決議不會出現進展;

瑞銀預計本周美聯儲政策會議可能不會出現進展,因為美聯儲官員正在等待更多有關疫情使經濟陷入睏境的信息。盡管自6月會議以來,美國新增確診病例激增,但美聯儲並未透露出急切需要通過前瞻性指引來提供進壹步寬松的信息。當前利率已經接近零,美聯儲無意進入負利率,但美聯儲可以嚮市場錶示在達到失業率或通脹等特定目標前不會加息。

荷蘭國際(7.28, -0.09, -1.22%)集團前瞻美聯儲利率決議;

荷蘭國際集團錶示,鑒於市場運轉良好,長期國債收益率仍處於較低水準,美聯儲在目前階段幾乎沒有必要改變措辭或立場;在這種背景下,尤其是在市場等待另壹個財政刺激方案的談判結果之際,美聯儲將對復蘇保持謹慎態度,並將聯邦基金目標利率維持在0-0.25%不變,同時不改變其定量寬松政策的立場;對於資產購買方面,美聯儲將保留“以目前的速度繼續購買,以維持市場的平穩運行,從而促進貨幣政策嚮更廣泛金融狀況的有效傳導”的措辭。

高盛(201.62, -1.40, -0.69%)警告美元或失去全球儲備貨幣地位;

① 在國會接近採取另壹輪財政刺激措施以支撐遭受疫情嚴重沖擊的經濟,並且美聯儲資產負債錶今年已經擴大約2.8萬億美元的背景下,高盛策略師警告稱,美國的政策正在引發貨幣“貶值擔憂”,這可能會終結美元在全球外匯市場的主導地位;

② 大流行病開始時,華爾街最初不願對通貨膨脹發出警報,但現在這種克制態度正在減弱。隨著金價飆升至歷史新高,債券投資者的通脹預期雖然在很低的水準,但卻逐日攀升,有關刺激措施長期影響的爭論也越來越激烈。美聯儲將於周四發錶最新貨幣政策決定。投資者屆時將獲悉更多美聯儲對通脹的看法。

英國金融時報:預計美聯儲本周將維持利率不變;

市場普遍預期美聯儲將維持利率不變,投資者們轉而關註美聯儲將採取何種方式支撐正在減弱的經濟復蘇進程;當前美聯儲已將利率降至零,並承諾購買無限量的政府債券,並推出了壹系列緊急措施,包括針對企業債券和市場債券的流動性措施;自三月以來,美國股市已上漲了逾45%,人們仍擔心經濟復蘇的可持續性,這引發了人們對美聯儲還會採取其他工具的猜測。

法國農業信貸銀行:關註放寬政策前兆,美元料承壓;

法國農業信貸銀行研究部周壹(7月27日)錶示,預期美元持續趨弱,因美聯儲可能實施新的放寬貨幣政策。我們相信新冠疫情的爆發將開始施壓即將公佈的美國經濟數據,進而可能促使美聯儲部署更為激進的前瞻指引,或者甚至收益率曲線控制(YCC),並進壹步在9月份會議中公佈放寬政策。

摩根士丹利(50.26, -1.06, -2.07%):美聯儲會議不會有太大波瀾,短期內美元料將延續跌勢;

① 摩根士丹利PO美聯儲會議前瞻,此次會議不會有太大波瀾,但短期內美元跌勢料將進壹步延續。預計美聯儲7月會議不會出現什麽太大的變化。決策者們將會繼續討論未來的政策指引和資產購買,並審視當前的長期政策願景。這些討論結果應該會在美聯儲主席鮑威爾的新聞PO會上得到展現;

② 針對外匯市場,我們的策略師認為美元將在未來數周內進壹步走弱,尤其是兌歐元、澳元和加元。美債收益率的下滑,風險資產的上漲,以及歐元區的積極消息,另外疫苗進展和經濟數據這些都將成為美元下滑的催化劑。

富國銀行(25.53, 0.04, 0.16%):預計美聯儲在前瞻性指引或收益率曲線控制方面進行任何正式調整都為時過早;

富國銀行預計,此次美聯儲利率決議在前瞻性指引或收益率曲線控制方面進行任何正式調整都為時過早。今年後續的會議中可能會採用“前瞻性指引”,例如承諾在特定日期或關鍵經濟變數達到某壹閾值之前都不調整政策進程。